Когда нет или не хватает собственных средств на приобретение жилплощади, люди начинают думать о том, что выгоднее взять ипотеку или кредит на покупку квартиры? У каждого вида займа есть свои плюсы, минусы и подводные камни – поэтому к такому вопросу нужен очень серьезный подход.

Основные отличия кредита от ипотеки

Ипотечное кредитование – вид займа, при котором средства выдаются под залог какой-либо недвижимости. Это может быть имеющаяся квартира или та, которую приобретает заемщик на средства банка. До тех пор, пока не будет погашена вся сумма и причитающиеся проценты, объект остается в залоге. Все действия с ним нужно будет согласовывать с банком. Ипотека выдается строго на то, чтобы приобрести жилое помещение на первичном или вторичном рынке недвижимости.

Обычный кредит (потребительский) – это целый ряд продуктов банка, которые отличаются сроками действия, размером выдаваемой суммы и наличием обеспечения. Банки могут выдавать такие кредиты без залога и даже без подтверждения доходов. Использовать полученный заем можно в любых целях.

Преимущества и недостатки потребительского кредита

Планируя обычный кредит, чтобы купить недвижимость, нужно хорошо взвесить все положительные и отрицательные стороны.

Плюсы:

- Намного меньше требований, не надо собирать кучу документов.

- Лояльное отношение к получателю – не так много проверок, не всегда нужно подтверждать доход, иметь официальную работу и стаж.

- Сумму до 1-2 млн. рублей можно взять в любом банке (если не хватает какой-то суммы денег на жилье).

- Не требуется первоначальный взнос и залог.

- Можно приглашать созаемщиков.

- При выборе оптимального банка можно получить кредит на отличных условиях по лояльной процентной ставке.

- Жилье, купленное за средства потребительского займа, не получает обременения, поэтому его можно продавать или сдать в аренду без согласия банка.

- Нет дополнительных расходов.

- Квартиру не обязательно страховать, так можно сэкономить 1-3% по ежегодным переплатам.

Недостатки:

- Нет льготных государственных программ и субсидий.

- Нельзя получить вычет по процентам за кредит.

- Проценты выше ипотечных.

- Срок погашения меньше, поэтому большой ежемесячный платеж.

- Без поручителей не одобряют больше 700 тыс. рублей. Или нужен залог.

- Большой заём получить сложно, если у заемщика много детей или низкий доход.

Преимущества и недостатки ипотеки

В числе положительных сторон ипотечного кредитования можно отметить следующее:

- Ставка в разы ниже, чем при потребительском займе, так как получатель оставляет в залог недвижимое имущество, чем обеспечивает подушку безопасности для банка.

- Господдержка: субсидии, программы поддержки семей. Это позволяет снизить процентную ставку на 2-3%.

- При низком уровне дохода можно взять ипотеку на 30 лет ежемесячный платеж будет меньше.

- Банки проворят тщательную проверку ипотечной квартиры – у покупателя появляется гарантия, что выбранная им квартира является юридически чистой.

- Возможность получить налоговый вычет за переплату по процентам.

Минусов довольно много:

- Долго проверяются документы заявителя, недвижимость, оцениваются все риски сделки.

- Жилье является собственностью банковской организации, выдавшей ипотеку. Поэтому на все действия с ним надо брать разрешение.

- Банки оформляют дополнительные услуги, которые уменьшают их риски, однако для заемщика – это лишние растраты.

- Финансовое учреждение может отказать в покупке выбранной недвижимости или поставить строгие условия.

- Если выбран большой срок кредита, то в итоге переплата может соответствовать цене еще одной квартиры. Поэтому лучше выбирать более короткий срок.

- Досрочное погашение есть не везде. Не зная об этом, и выплачивая долги раньше времени, можно получить штраф.

- Не у всех есть средства на первоначальный взнос и подходящие госпрограммы.

Чтo лучше взять ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы

Чтобы принять решение насчет того, что будет более выгодным, ипотека или кредит на покупку квартиры, нужно учесть следующие параметры: цель, процентная ставка, сроки погашения и получения, и то, сколько придется платить каждый месяц. Разберем все более подробно.

Цель кредита

Когда планируется покупка квартиры, то ипотека выгоднее, так как она предназначена именно для этой цели. Если семья ограничена в средствах на покупку жилья, ипотечное кредитование – самый оптимальный вариант: ниже ставки, меньше платить каждый месяц, есть госпрограммы, больше срок и одобренная сумма.

Наличие залога

Для потребительского кредитования залог может потребоваться только в том случае, если нужна большая сумма денег. Эту проблему поможет решить созаемщик, у которого приличные доходы.

В случае с получением ипотеки нужно обязательно предоставлять залоговое имущество: это может быть новая квартира, которую приобретает заемщик или какое-либо другое имущество в его собственности. Недвижимость будет находиться под обременением, пока заемщик полностью не погасит сумму кредита и проценты.

Первоначальный взнос

Наличие свободных денег на первый взнос – это выбор в пользу ипотеки. Минимальная сумма взноса – 10%. Иногда можно купить квартиру в ипотеку без первого платежа из собственных средств, но только если заемщик подходит под программы господдержки – тогда эти деньги выплачивает государство.

Потребительское кредитование не требует первоначальных платежей. В целях покупки жилья можно использовать оба вида: взять потребительский займ и заплатить первый взнос по ипотеке. Однако стоит знать, что банки, видя действующий кредит, могут не одобрить заявку на ипотеку.

Размер процентной ставки

Проценты ипотечного кредита более низкие, чем у потребительского займа. Банк проводит доскональную проверку заемщика, его доходов и выбранной недвижимости, поэтому для банковской организации меньше рисков потери денег. Кроме того, заемщик для себя и квартиры приобретает страховой полис.

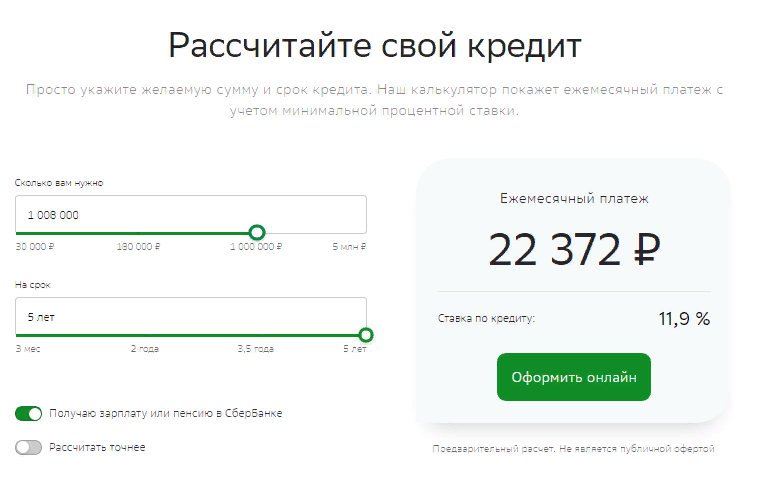

Размер ставок потребительских кредитов, как правило, в разы выше. К примеру, если брать миллион рублей в Сбербанке на 5 лет – он будет по ставке 11.9%.

Срок погашения кредита

Ипотечные кредиты редко выдаются на срок меньше 10 лет. Максимальный срок – 30 лет. Однако если учитывать досрочное погашение и программу рефинансирования, то можно уменьшить не только платеж, но и сроки кредита. При этом нужно предварительно узнать, предусматривает ли ваш банк досрочное погашение, в противном случае можно получить штраф, так как финансовые организации не хотят терять свою выгоду.

Потребительские кредиты выдаются на срок не больше 5 лет и, как правило, предусматривают погашение раньше установленного срока. При оформлении кредита нужно выбрать тип платежа:

- Аннуитетный – когда проценты и сумма кредита распределяются на весь срок кредита. В итоге каждый месяц выплачивается одна и та же сумма. Сначала большая часть платежа идет под проценты, а к концу кредитования уже выплачивается основной долг. В этом случае переплата больше.

- Дифференцированный – долг поделен на срок кредита, а проценты по нему рассчитываются из остатка. В первое время заемщик будет платить большие суммы, которые будут постепенно уменьшаться. Если гасить долг досрочно, то первое время срок будет уменьшаться незначительно.

Тем не менее, при потребительском кредите выгоднее последний вид платежей.

Размер ежемесячных платежей

Выбирая потребительский заём, стоит учитывать, что придется каждый месяц платить довольно большие суммы, так как сроки такого кредита не больше 5 лет. Ипотека позволяет выбрать более долгий срок кредитования, за счет чего ежемесячные будут меньше.

Одобренная сумма

Без подтверждения доходов можно получить не более 700 тысяч, оформляя потребительский кредит. Если ежемесячный доход составит 35-50 тысяч, то по ипотеке есть шанс получить больше 3 млн. рублей, а по обычному займу – не больше 1.5 млн.

Срок получения

Ипотека оформляется довольно долго: уходит время на сбор документов, ожидание одобрения, поиск подходящей квартиры и ее проверку банком. Стандартные сроки большинства банков на поиски недвижимости – это 3 месяца с момента одобрения заявки.

Заявка по потребительскому кредиту и его получение может быть оформлено в один день.

Выгода потребительского кредита очевидна, если не хватает только 15-20% от стоимости квартиры. Ипотеку на 80% первоначальный взнос вряд ли дадут – для банка это не имеет смысла, а клиент, гонять за низкой ставкой, больше потеряет на дополнительных расходах и сроках.

Заключение

Нет однозначного ответа на вопрос, что лучше взять ипотеку или кредит на покупку квартиры. Нужно сделать выводы, и отталкиваться от своих возможностей.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.